2018 waren laut Epidemiologischer Suchtsurvey 23% der Erwachsenen in Deutschland Raucher. Dabei ist dieser Anteil bei Männern (26%) etwas größer als bei Frauen (23%). (Quelle: Rauchfrei-Info) Somit sind Raucher, trotz stetig sinkender Anteile, immer noch zu großen Teilen in der deutschen Gesellschaft zu finden. (Quelle: Statista) Ein Nachteil entsteht den Rauchern dabei oft bei Gesundheitsprüfungen für Versicherungsabschlüsse. Die Folge ist, dass ihre Versicherungsbeiträge in Regel höher ausfallen als für Nichtraucher.

Auch bei der Berufsunfähigkeitsversicherung ist das der Fall. Dort ist es für viele Versicherer für die Kalkulation der Versicherungsbeiträge entscheidend, ob der Versicherungsnehmer Raucher ist, oder nicht. Wir haben verschiedene Versicherungstarife miteinander verglichen, um festzustellen, wie viel Raucher für ihre Berufsunfähigkeitsversicherung mehr zahlen müssen.

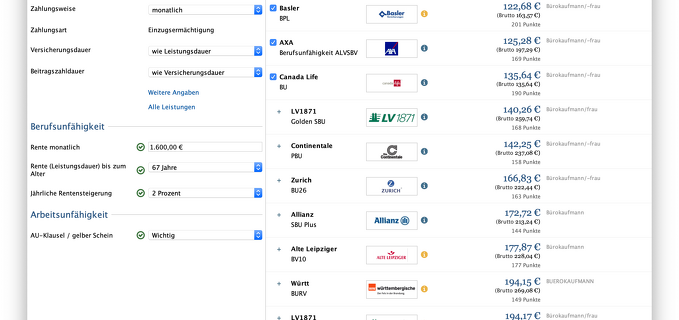

In diesem Vergleich werden zwei Vergleichspersonen verwendet, welche gleiche Grundanforderungen an eine Berufsunfähigkeitsversicherung haben. Die Berufsunfähigkeitsversicherung soll bei beiden eine BU-Rente von 1.600€, eine AU-Klausel, eine jährliche Rentensteigerung von mindestens 2%, sowie eine Versicherungsdauer bis zum Alter von 67 Jahren enthalten. Die zwei Vergleichspersonen sind 40 Jahre alt, arbeiten beide als Bürokaufmann/frau und haben ein jährliches Nettoeinkommen von 22.000€. Der einzige Unterschied besteht darin, dass die eine Person Raucher und die andere Person Nichtraucher ist.

Um den Vergleich durchführen zu können, wurde der IMA (Inveda Makler Assistent) von der Inveda.net GmbH verwendet. Dieses Software-Tool kann von Versicherungsmaklern zur Unterstützung der Bestandsverwaltung, Risikoanalyse und Kundenberatung eingesetzt werden. Uns ermöglicht es einen Vergleich zwischen 36 BU-Tarifen von 17 Versicherungsgesellschaften vorzunehmen und zu analysieren, welche Kostenunterschiede zwischen Rauchern und Nichtrauchern bei Berufsunfähigkeitsversicherungen gelten.

Für den Vergleich wurden nun jeweils die fünf günstigsten Versicherungen ausgewählt, welche für beide Vergleichspersonen verfügbar sind. Des Weiteren wurde bei der Auswahl der günstigsten Versicherungen darauf geachtet, dass keine der ausgewählten Versicherungen eine sogenannte Starter-BU ist. Damit soll sichergestellt werden, dass die Nettobeiträge der Versicherungsprodukte miteinander vergleichbar sind. Folgende Versicherungen wurden für den Vergleich ausgewählt:

- Dialog SBU-Professional

- Basler BPL

- Interrisk SBU XL

- Canada Life BU

- AXA BU SBV

Die Versicherung mit dem größten Leistungsumfang stellt in diesem Vergleich die Berufsunfähigkeitsversicherung der Dialog dar. Sie kann dabei im IMA mit einer Leistungspunktzahl von 205 überzeugen und sich damit leicht von den konkurrierenden Berufsunfähigkeitsversicherungen abheben. Die anderen für den Vergleich ausgewählten Versicherungen konnten hingegen Punktzahlen zwischen 201 Punkten (Basler BPL) und 169 Punkten (AXA BU SBV) erreichen.

Ein Vorteil der Berufsunfähigkeitsversicherung der Dialog besteht hier vor allem für Selbstständige, da für diese keine Pflicht zur Umorganisation des Betriebes vorgeschrieben ist. Bei den anderen Versicherungsprodukten ist diese Leistung hingegen nicht enthalten. Für Selbständige mit Angestellten stellt dies ein besonders hohes Risiko dar, da die Versicherer im BU-Fall erst dann zahlen, wenn eine Umorganistation des Betriebes nicht zugemutet werden kann.

Das Ergebnis unseres Vergleiches zeigt, dass die Kostenunterschiede zwischen Rauchern und Nichtraucher bei Berufsunfähigkeitsversicherungen stark variieren können. Während zwei der ausgewählten Versicherungen keine preislichen Veränderungen aufweisen konnten, zeigten zwei Versicherungen Kostenunterschiede von fast 20%.

Während die Berufsunfähigkeitsversicherungen der Interrisk und AXA das Risiko Raucher nicht berücksichtigen, zahlt bei der Berufsunfähigkeitsversicherung der Dialog der Raucher 8,1% mehr (8,16€ pro Monat). Die größten Beitragsunterschiede für Raucher und Nichtraucher sind bei der Basler und der Canada Life zu verzeichnen. Hier zahlen Raucher, bei der Basler 17,7% (18,42€ pro Monat) und bei der Canada Life sogar 18,6% (21,28€ pro Monat), mehr als Nichtraucher.

Unser Vergleich zeigt, dass es große Unterschiede bei den Beiträgen zwischen Rauchern und Nichtrauchern gibt. Teilweise müssen Raucher dabei deutlich mehr als Nichtraucher zahlen. Für die Berufsunfähigkeitsversicherung der Canada Life wurden sogar Kostenunterschiede von 255,36€ im Jahr aufgezeigt. Es gibt in unserem Vergleich allerdings auch Versicherungen, bei denen keine Kostenunterschiede für Raucher bestehen.

Die Ergebnisse des Vergleichs im Detail

Quellen

https://www.rauchfrei-info.de/informieren/verbreitung-des-rauchens/raucherquote-bei-erwachsenen/

https://de.statista.com/statistik/daten/studie/596628/umfrage/anzahl-raucher-in-deutschland/