Spätestens seit der Abschaffung der gesetzlicher Berufsunfähigkeits- und Erwerbsunfähigkeitsrente durch die rot-grüne Bundesregierung unter Bundeskanzler Gerhard Schröder im Jahr 2001 ist eine private Absicherung der Arbeitskraft notwendig, um das eigene Vermögen und den Lebensstandard im Falle des dauerhaften und auch vorübergehenden Verlustes der eigenen Arbeitskraft abzusichern. Die erste Wahl fällt hier auf die Berufsunfähigkeitsversicherung und sie zählt deshalb zu den am häufigsten abgeschlossenen Versicherungen (Capital, Juli 2019). Im Jahre 2018 hatten laut Statista 14,73 Millionen Bundesbürger eine Berufsunfähigkeitsversicherung.

Das größte Risiko bei der Inanspruchnahme einer Berufsunfähigkeitsversicherung stellt jedoch der Zeitraum dar, den sich die jeweilige Versicherungsgesellschaft nimmt, bis nach Eintreten der Arbeitsunfähigkeit die monatliche Rente auch gezahlt wird. Zum einen behalten sich die Gesellschaften unterschiedliche Karenzzeiten vor, so wird die Rente beispielsweise erst 6, 12, 18 oder 24 Monate nach Beginn der Berufsunfähigkeit geleistet. Ab und zu muss um die Anerkennung der Berufsunfähigkeit durch den Versicherer vor Gericht gestritten werden und dann kann sich der Zeitraum schnell auf ungewisse Zeit erstrecken.

Um diesem Problem zu entgehen, gibt es eine sogenannte Arbeitsunfähigkeitsklausel (AU-Klausel). Ist diese Klausel Bestandteil des BU-Vertrags, dann zahlt der Versicherer bereits dann eine BU-Rente, wenn eine ärztliche Bescheinigung einer Arbeitsunfähigkeit vorliegt.

Mit der AU-Klausel leisten Berufsunfähigkeitsversicherer auch, wenn dem Versicherungsnehmer die Berufsunfähigkeit am Ende nicht bestätigt wird, er aber bis zum Zeitpunkt der Entscheidung arbeitsunfähig war. Dieser Fall könnte beispielweise so aussehen, dass sich der Versicherungsnehmer einen schweren Bruch im Bein zugezogen hat, somit arbeitsunfähig ist und einen Antrag auf eine mögliche Berufsunfähigkeit stellt. Sollte die Heilung positiv verlaufen, würde der Versicherungsnehmer trotzdem während der Arbeitsunfähigkeit die BU-Rente erhalten. Sollte eine andauernde Berufsunfähigkeit aus der Verletzung folgen, so würde die BU-Rente weitergezahlt werden.

In dem folgenden Vergleich soll nun aufgeschlüsselt werden, welche Kostenunterschiede durch den Einbau einer AU-Klausel auf den Versicherungsnehmer zukommen. Dafür wurde der IMA (Inveda Makler Assistent), ein Maklerverwaltungsprogramm der Inveda.net GmbH, verwendet. Dieses Programm können Versicherungsmakler für die Bestandsverwaltung, Risikoanalyse und die Kundenberatung einsetzen. Uns ermöglicht es einen Vergleich zwischen 36 BU-Tarifen von 17 Versicherungsgesellschaften vorzunehmen.

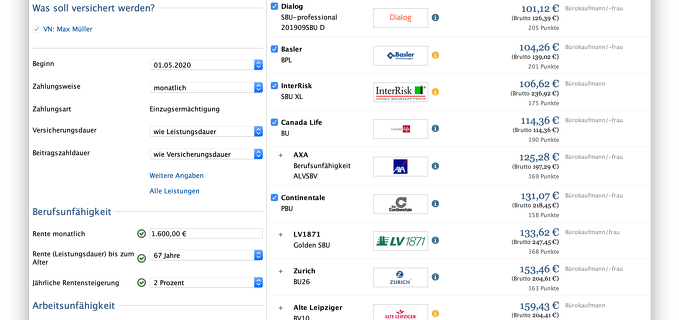

Für den Vergleich wurden dabei zwei Vergleichspersonen verwendet, für welche einmal eine BU mit AU-Klausel und einmal eine BU ohne AU-Klausel gesucht werden soll. Eine der Vergleichspersonen ist dabei als Bürokaufmann tätig, während die andere Person als Dachdecker arbeitet. Beide sind dabei jeweils 40 Jahre alt und erhalten ein Bruttoeinkommen von 22.000€ im Jahr. Sie suchen beide eine Berufsunfähigkeitsversicherung mit einer BU-Rente von 1.600€, einer jährlichen Rentensteigerung von mindestens 2% und einer Versicherungsdauer bis zum Alter von 67 Jahren. Die gewählten Werte orientieren sich damit an der DIN 77230, Basis-Finanzanalyse für Privathaushalte.

Für den Vergleich wurden für beide Vergleichspersonen jeweils die fünf günstigsten Versicherungen verwendet, welche alle gestellten Bedingungen erfüllen und außerdem mit und ohne AU-Klausel verfügbar sind. Des Weiteren ist keine der ausgewählten Versicherungen eine Starter-BU, damit die Nettopreise der Versicherungen miteinander vergleichbar sind. Die ausgewählten Versicherungen sind:

Bürokaufmann

- Dialog SBU- Professional

- Basler BPL

- Interrisk SBU XL

- Continentale PBU

- Canada Life BU

Dachdecker

- Continentale PBU

- UniVersa Premium SBU

- Allianz SBU Plus

- Dialog SBU-Professional

- HDI LV Ego Top BV19

Leistungsmäßig abheben, von den anderen Berufsunfähigkeitsversicherung für den Bürokaufmann, kann sich die Canada Life BU. Markante Punkte sind dabei bspw. die Höhe der jährlichen Rentensteigerung und die Dauer der möglichen Beitragspausen. In diesen Leistungsbereichen kann die Canada Life BU die anderen Berufsunfähigkeitsversicherungen teilweise deutlich übertreffen. Die jährliche Rentensteigerung liegt dabei mit 3% als einzige Versicherung über den geforderten Bedingungen. Und auch die Dauer von Beitragspausen mit bis zu 36 Monaten liegt deutlich über den konkurrierenden Versicherungen. Diese bieten lediglich eine Länge von 6 bzw. 12 Monaten an.

Für den Dachdecker kann vor allem die Versicherung der Dialog einen großen Leistungsumfang bieten. Dabei kann sie speziell im Leistungsbereich der Arbeitsunfähigkeit mehr bieten als die konkurrierenden Versicherungsprodukte. So wird einem Versicherungsnehmer der Dialog SBU-Professional bspw. schon nach vier Monaten Arbeitsunfähigkeit eine BU-Rente ausgezahlt, wenn weitere zwei Monate bescheinigt wurden. Außerdem stellen bei der Berufsunfähigkeitsversicherung der Dialog Arbeitsversuche bei einer stufenweisen Wiedereingliederung keine Unterbrechung der BU dar. Durch diese und noch weitere zugesicherte Leistungen kann der Dialog SBU-Professional im IMA eine Leistungspunktzahl von 205 Punkten als Vertrag mit AU-Klausel erreichen. Die restlichen Berufsunfähigkeitsversicherungen mit AU-Klauseln für den Dachdecker konnten hingegen lediglich Punktzahlen zwischen 144 und 165 im IMA erreichen.

Wenn man nun die Nettobeiträge der einzelnen Versicherungen mit und ohne AU-Klausel vergleicht, entsteht ein klares Bild. Für beide Vergleichspersonen gab es jeweils zwei Versicherungen, für welche kein Anstieg der Nettopreise ersichtlich wurde, da sie nur mit AU-Klauseln abzuschließen sind.

Bei den restlichen Produkten war es für beide Vergleichspersonen so, dass jeweils die Beiträge von 2 Versicherungen nur leicht und unter 10% angestiegen sind und bei der verbleibenden Versicherung ein größerer Anstieg ersichtlich wurde. Für den Bürokaufmann sah es dann so aus, dass die Dialog SBU-Professional um 3,5% (3,42€), die Basler BPL um 6,6% (6,45€) und die Continentale PBU um 15% (17,10€) angestiegen sind. Die Berufsunfähigkeitsversicherungen der Interrisk und Canada Life hatten keinen Anstieg zu verzeichnen.

Beim Dachdecker sahen die Unterschiede ähnlich aus. So erhöhten sich die Versicherungsbeiträge der HDI LV Ego Top BV19 um 2,9% (13,66€), der Dialog SBU-Professional um 6,5% (29,54€) und der Continentale PBU um 15% (58,03€). Die beiden Versicherungsprodukte ohne einen Anstieg der Beiträge waren bei dem Dachdecker die UniVersa Premium SBU und die Allianz SBU Plus.

Das Ergebnis unseres Tests zeigt, dass der Einbau einer AU- Klausel stets zu empfehlen ist. So wurden für beide Vergleichspersonen nur geringe Beitragssteigerungen ersichtlich und der Einbau der Klausel führte maximal zu einer Steigerung der Beiträge um 15%. Für zwei Versicherungsprodukte führte der Einbau allerdings nur zu einer Steigerung von ca. 3% und machte damit nur wenige Euro im aus (3,42€ bzw. 13,66€). Im Gegenzug erhält man als Versicherungsnehmer hingegen eine zusätzliche Leistung in seiner Berufsunfähigkeitsversicherung, welche im Ernstfall deutliche finanzielle Sorgen lindern könnte.

Tabelle mit den Ergebnissen aus dem Vergleich

Quellen

https://www.capital.de/geld-versicherungen/die-sieben-haeufigsten-versicherungen-in-deutschland